آنچه در این مقاله می خوانید

بازار سهام ایالات متحده یک فصل قوی را با سودهای قابل توجه به پایان رساند، که نشاندهنده دورهای از عملکرد قوی در شاخصهای اصلی است.

شاخص S&P 500، که یک معیار کلیدی برای سلامت بازار سهام آمریکا است، به بالاترین حد خود در پایان و در طول روز جدیدی دست یافت، که بازتابی از خوشبینی گسترده میان سرمایهگذاران است.

این پیشرفت گسترده بازار با افزایش ۱.۶۴ درصدی در نسخه برابر S&P 500 مورد تأکید قرار گرفت که از افزایش ۰.۳۹ درصدی شاخص سنتی بازار پیشی گرفت. سهامهای کوچکتر، که با شاخص راسل ۲۰۰۰ (Russell 2000) نشان داده میشوند، نسبت به همتایان بزرگتر خود برتری نشان دادند، که عمق بازار را بیشتر مورد تأکید قرار میدهد.

این دوره همچنین شاهد افزایش انتظارات در مورد تأثیر اقتصادی بسته شدن بندر بالتیمور پس از فروپاشی یک پل حیاتی بود.

این حادثه یکی از بزرگترین بنادر کشور را مختل کرد و نگرانیها در مورد پیامدهای اقتصادی گستردهتر، به ویژه در بخشهای لجستیک و حملونقل، را برانگیخت.

دادههای اقتصادی منتشر شده در طول هفته لایههایی به روایت بازار افزودند. سفارشات کالاهای دائمی در ماه فوریه ۱.۴ درصد افزایش یافت، که نشاندهنده قدرت زیربنایی کسبوکار است. با این حال، بازار مسکن تصویر متناقضی ارائه داد، و علیرغم افزایش اخیر در فروش مسکن موجود، فروش خانههای جدید به طور غیرمنتظرهای کاهش یافت.

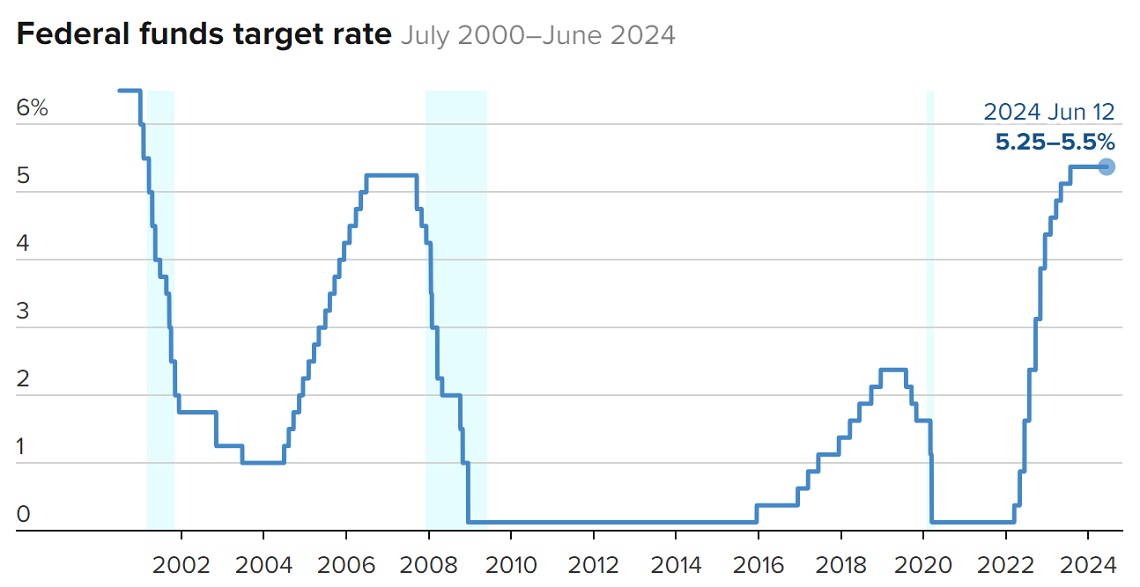

بازارهای اروپایی یک هفته معاملات سبک را تجربه کردند اما توانستند پیش از تعطیلات آخر هفته عید پاک، سودهایی را تضمین کنند. شاخص STOXX Europe 600 به بالاترین حد در طول روز رسید، که نشانهای مثبت در میان کندیهای اقتصادی در اقتصادهای بزرگ محسوب میشود. بازدهی اوراق قرضه دولتی در منطقه کاهش یافت، و بانک مرکزی اروپا نشانههایی از یک کاهش نرخ احتمالی داد، که نشاندهنده تغییر در دینامیکهای سیاست پولی است.

برای اولین بار از اوایل سال ۲۰۲۰، بریتانیا رسماً وارد یک رکود شد، که نشاندهنده وضعیت شکننده اقتصاد آن است. آلمان، بزرگترین اقتصاد اروپا، با کاهش قابل توجه در فروش خردهفروشی و پیشبینی رشد اصلاحشده، که چالشهای ناشی از نرخهای بهره بالا و عدم قطعیتهای تقاضای جهانی را برجسته میکند، نشانههایی از ضعف را نشان داد.

در مقابل، اسپانیا با افزایش اندک در خردهفروشی و کاهش قابل توجه در قیمتهای تولیدکننده صنعتی، نشانهای از امید را ارائه داد، که برخی از انعطافپذیریها در اقتصاد آن را نشان میدهد. به طور کلی، روحیه مصرفکننده اروپایی نشانههایی از بهبود نشان داد، که حاکی از خوشبینی احتیاطآمیزی نسبت به چشمانداز اقتصادی است.

با تغییر تمرکز به سطح جهانی، بازارهای سهام ژاپن به دلیل کاهش ارزش ین تحت فشار قرار گرفتند، که گمانهزنیها در مورد دخالت احتمالی دولت را افزایش داد. با این حال، ضعف ارز، برای صادرکنندگان ژاپنی مفید بوده است، که تعامل پیچیده بین نرخهای ارز و دینامیکهای تجاری را برجسته میکند.

با وجود اطمینانهای دولت مبنی بر استقبال از سرمایهگذاری خارجی و حمایت از صنایع کلیدی، بازارهای چین همچنان در زیر سایه نگرانیهای مداوم در بخش املاک و مستغلات باقی ماندهاند. بخش صنعتی نشانههایی از بهبود را نشان داد، با افزایش سود، اما رکود بازار مسکن و فشارهای کاهشی همچنان به چالشهایی برای روحیه سرمایهگذاران تبدیل میشوند.

به طور خلاصه، حرکات بازار در هفته گذشته نمای انعطافپذیری از چشمانداز اقتصادی جهانی را ارائه میدهد، که با عملکرد قوی در ایالات متحده، سیگنالهای متفاوت از اروپا و چالشهای مداوم در صنایع کلیدی جهانی مشخص شده است. در حالی که از میان این دینامیکهای متنوع بازار عبور میکنیم، درک ارتباطات و تأثیرات احتمالی برای تصمیمگیری آگاهانه در دنیای تجارت حیاتی است.