بازارهای مالی مدتی است که رکود اقتصادی آمریکا را پیشبینی میکنند. یکی از سیگنالهای واضح منحنی بازده معکوس ایالات متحده است، به این معنی که نرخ بهره بلندمدت کمتر از نرخهای کوتاهمدت است. این سیگنال معمولاً نشانه آن است که دیر یا زود رکود روی میدهد. دادههای بسیار ضعیف خدمات موسسه مدیریت عرضه (ISM) ایالات متحده که چند هفته پیش منتشر شد، نشان میدهد که رکود اقتصادی به زودی در راه است.

بنابراین، سرمایهگذاران موجودی خود را به انواع مختلف دارایی تخصیص خواهند داد. در حالی که گذشته همیشه راهنمای قابل اعتمادی برای آینده نیست، لازم است که نگاهی به عملکرد طلا و سهام طلا در دوره های قبلی رکود ایالات متحده بیندازیم.

ما همچنین چشمانداز عملیاتی این بخش و موضع فعلی سرمایهگذاران در مورد تخصیص سرمایه خود به طلا را در نظر میگیریم.

عملکرد طلا و سهام طلا در دورههای قبلی رکود آمریکا چگونه بوده است؟

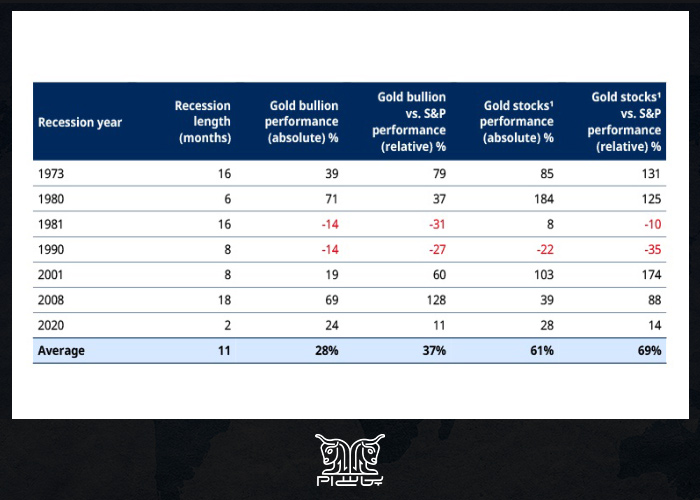

جدول زیر بازده طلا و سهام طلا را طی هفت دوره رکود اخیر ایالات متحده از سال 1973 نشان میدهد. دورههای رکود با استفاده از شاخص رکود دفتر ملی تحقیقات اقتصادی (NBER) تعریف شده است.

در حالی که همیشه میتوان درباره علت و معلول بحث کرد، نتیجه گیری کلی کاملاً واضح است. طلا در شرایط نسبی و مطلق، در طول دورههای رکود ایالات متحده به خوبی عمل میکند. سهام طلا حتی عملکرد بهتری نیز داشته است.

با نگاهی به بازدهی از شش ماه قبل از شروع رکود تا شش ماه پس از پایان رکود، میتوان دریافت که طلا به طور متوسط 28 درصد بازدهی داشته و 37 درصد از شاخص S&P 500 پیشی گرفته است. سهام طلا از این میزان هم فراتر رفته و به طور متوسط 61 درصد بازدهی داشته است که 69 درصد از شاخص S&P 500 پیشی گرفته است. با توجه به تنوع در طول دورههای رکود مورد مطالعه، شش ماه قبل و شش ماه بعد از آن به عنوان بهینهترین بازه زمانی انتخاب شد.

هر چرخه متفاوت است و به وضوح چرخه اقتصادی ایالات متحده تنها عامل تأثیرگذار بر بازار طلا نیست. یکی از مشاهداتی که ما انجام خواهیم داد این است که وقتی واکنشهای سیاسی به ایالات متحده سست/ انطباقی بوده است، عملکرد قیمت طلا بسیار انفجاری بوده است. این مورد در سال 1973، زمانی که آرتور برنز رئیس فدرال رزرو بود، و همچنین در سال 2008 و 2020 وجود داشت.

ما فکر میکنیم که واکنشهای سیاسی به رکودهای آینده ایالات متحده نیز بسیار انطباقپذیر خواهد بود و شامل بازگشت به ترکیبی از حمایت مالی/پولی خواهد بود. دلیل این مسئله این است که سطح بدهی کل بسیار بالا و کسری بودجه زیاد به این معنی است که خطر تبدیل رکود به چیزی بسیار بدتر برای سیاستگذاران بسیار بالا خواهد بود.

بازده ضعیف در سال های 1981 و 1990

1981: این رکود ولکر (Volcker recession) بود که با افزایش شدید نرخ بهره بهویژه با هدف فروکش کردن تورم بدون توجه به تأثیرات اقتصادی آغاز شد.

در دوره تورم بالا « پول آسان » در اواخر دهه 1960/70، قیمت هر اونس طلا از 35 دلار آمریکا در سال 1972 به بیش از 800 دلار آمریکا در اوایل سال 1980 رسید. این اتفاق در حالی رخ داد که به دنبال تصمیم نیکسون، رئیس جمهور، مبنی بر تعلیق تبدیل مستقیم بین المللی دلار آمریکا به طلا و پایان دادن به ثبات نرخ ارز که به «بستن پنجره طلا» معروف بود، ارزش دلار کاهش یافت.

این به معنای ورود به دهه 1980 بود که نرخ پایه شمش طلا و سهام طلا فوق العاده بالا بود. ماهیت در حال تغییر استفاده تهاجمی پل ولکر، رئیس فدرال رزرو، از سیاست پولی، باعث آغاز روند نزولی طولانی مدت طلا شد.

باز هم، یکی از دلایلی که ما از نظر ساختاری روی طلا دیدگاه مثبتی داریم، این است که با توجه به سطوح بدهی بسیار بالا و کسریهای بزرگ، عقیده داریم که هرگونه تکرار مداخله به سبک ولکر به احتمال زیاد منجر به فروپاشی مالی سیستمی میشود.

1990: این رکودی خفیف بود که پس از حمله عراق به کویت رخ داد. چیزی که از منظر بازار طلا برای ما قابل توجه است این است که این آغاز دوره فروش تهاجمی طلای بانک مرکزی بود که در طول دهه 1990 / اوایل دهه 2000 ادامه داشت. باز هم، تفاوت با امروز بسیار قابل توجه است، به طوری که تقاضا برای طلا در بانک مرکزی در سطوحی بیسابقه بوده و همچنان قوی خواهد بود.

دو دلیل دیگر برای داشتن دیدگاهی مثبت در مورد سهام طلا

به غیر از عملکرد معمولی قوی در دوران رکود، ما به دو دلیل دیگر برای داشتن دیدگاهی مثبت به طلا و سهام طلا اشاره میکنیم.

اول این که، به نظر میرسد که محیط عملیاتی کلی برای سهام طلا تا سال 2023 در حال بهبود باشد. مطمئناً بعید است که به سختی سال 2022 باشد.

سال گذشته، مارجینهای سود تولیدکننده طلا بین افزایش هزینه ها (نفت، فولاد، نیروی کار) و کاهش قیمت طلا تحت فشار قرار گرفت. این مسئله به عملکرد ضعیف سهام تولیدکنندگان طلا در شمش (حداقل از نظر دلار آمریکا) منجر شد.

امسال با افزایش قیمت طلا شاهد افزایش مجدد مارجینها خواهیم بود. در بخش هزینه، برخی از مناطق در حال حاضر شاهد سقوط آشکار آنها هستند. در حوزههایی مانند نیروی کار، پس از افزایش شدید هزینهها پس از همهگیری، بهویژه در آمریکای شمالی و استرالیا، انتظار داریم افزایش هزینهها کاهش یابد.

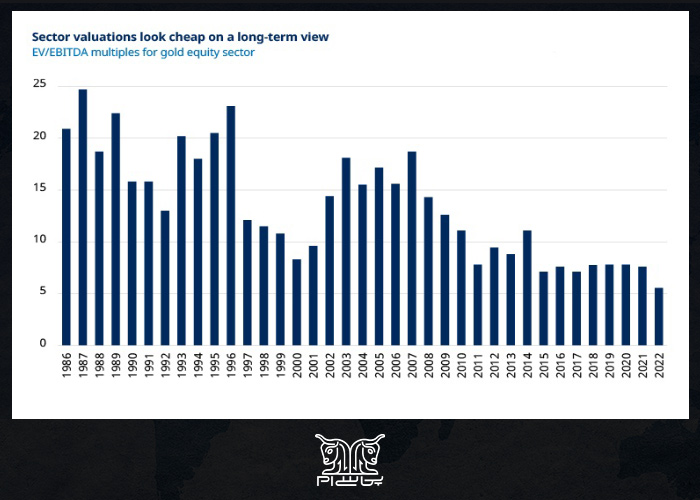

دوم این که، سهام تولیدکننده طلا از دیدگاه بلندمدت در سطوح ارزان باقی میماند و سرمایهگذاران همچنان در موقعیت بسیار پایینی قرار دارند.

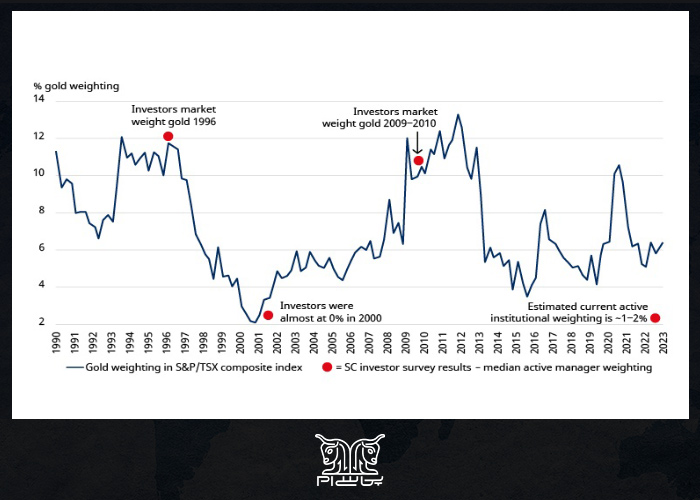

دو نمودار اخیر از اسکوشیا (Scotia)، یک کارگزار کانادایی، این نکته را به وضوح بیان میکند. نمودار اول زیر نشان میدهد که سرمایهگذاران در حال حاضر وزنی نزدیک به صفر در سهام طلا دارند (نقطه قرمز را ببینید). در همین حال، وزن سهام طلا در شاخص ترکیبی S&P/TSX (شاخص ارزش سهام معیار کانادا) نسبت به تاریخ پایین باقی مانده است. کشور سرشار از منابع کانادا دارای تعدادی تولیدکننده طلای ثبت شده است. به همین دلیل است که وزن آنها در این شاخص راهنمای مفیدی برای تمایل سرمایهگذاران به سهام طلا است.

و نمودار دوم، نشان میدهد که چگونه ارزشگذاری کلی بخش در حدود یک سوم کمتر از سطوحی است که در دوره 2009-2012 محقق شد. این نمودار از مضربهای EV/EBITDA استفاده میکند و ارزش کل عملیات شرکتها (EV) را با معیار سودآوری (EBITDA یا سود قبل از بهره، مالیات، استهلاک و استهلاک) مقایسه میکند.