قیمت طلا از ابتدای سال بیش از ۱۷ درصد افزایش یافته است و آن را به یکی از بهترین داراییها در این سال تبدیل کرده است. پس از نوسان بین ۱,۸۰۰ تا ۲,۰۰۰ دلار در سال ۲۰۲۳، قیمت طلا در ماههای مارس و آوریل سال ۲۰۲۴ به شدت افزایش یافت و به سرعت به ۲,۴۰۰ دلار رسید.

این رفتار به طور گستردهای مورد بحث قرار گرفته است. این روند که از نظر مقیاس و سرعت حرکت خود تاریخی بوده است، به ویژه قابل توجه است چون با رابطه تاریخی مشاهده شده بین طلا و سایر دستههای دارایی مغایرت دارد. افزایش قیمت طلا در زمانی رخ داد که نرخهای بهره واقعی در حال افزایش بودند، دلار آمریکا تقویت میشد و داراییهای پرخطر در اوایل سال روند صعودی خود را ادامه دادند.

ارتباط بین نرخهای بهره واقعی و طلا از اوایل سال ۲۰۲۲ قطع شده است. به لحاظ تاریخی، قیمت طلا با تغییرات در نرخهای واقعی آمریکا رابطه عکس داشته است و این رابطه از دستکم سال ۲۰۰۶ به خوبی عمل کرده است. از نظر فندامنتال، دلیل این مسئله این واقعیت است که، به عنوان یک دارایی واقعی که بازدهی تولید نمیکند، هنگامی که نرخهای واقعی مثبت افزایش مییابد، نگهداری طلا هزینهبردارتر میشود.

به طور مشابه، دلار قوی معمولاً کالاهای دلاری (از جمله طلا) را به صورتی منفی تحت تاثیر قرار میدهد چون آنها را برای سرمایهگذاران غیرآمریکایی (که اکثر آنها سرمایهگذاران طلا هستند) گرانتر میکند. افزایش بیش از ۴ درصدی شاخص دلار امسال نیز مانعی برای پیشروی طلا نبوده است. در نهایت، طلا اغلب به عنوان یک دارایی امن در نظر گرفته میشود و معمولاً در زمانهای پرتنش عملکرد خوبی دارد، که البته امسال اینطور نبوده است: نوسانات سهام آمریکا به پایینترین حد خود بازگشته است (شاخص VIX نزدیک به ۱۲) و فاصلههای اعتباری به شدت کم شدهاند. پس، چگونه میتوان عملکرد استثنایی طلا را توضیح داد؟ و مهمتر از آن، آیا این روند پایدار است؟

تقاضا از سوی بانکهای مرکزی

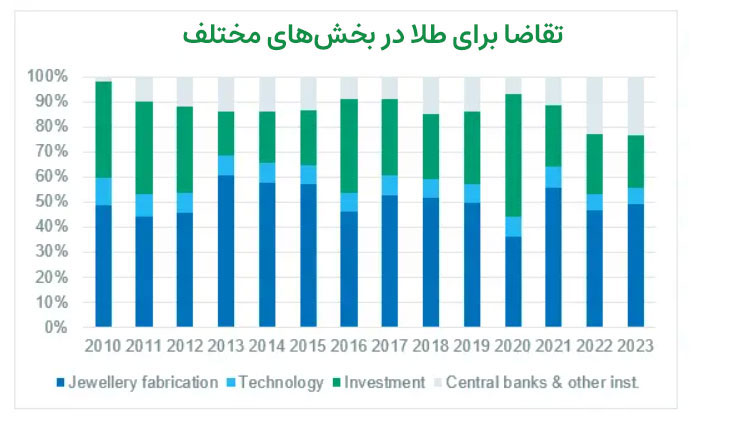

تقاضای جهانی برای طلا توسط بانکهای مرکزی از سال ۲۰۲۲ دو برابر شده است، و از ۱۱ درصد کل تقاضای طلا در سال ۲۰۲۱ به ۲۳ درصد در سال ۲۰۲۳ افزایش یافته است. این روند در سه ماهه اول امسال نیز ادامه داشته است. سرمایهگذاریها در شمشها و سکهها، همچنین ETFها، که در سال ۲۰۲۰ (سال شیوع بیماری کووید-۱۹) به شدت افزایش یافته بود، از آن زمان به شدت کاهش یافته است. چین، که بزرگترین تولیدکننده طلا در جهان (۱۰ درصد از تولید معدنی) است، (با ۲۰ درصد از تقاضا) بزرگترین واردکننده نیز است. بانک خلق چین (PBOC) ذخایر طلای خود را در سالهای ۲۰۲۲-۲۰۲۳ افزایش داده است، اگرچه میزان کلی آن نامشخص است، چون انتشار آمار شفاف تمام خریدهای طلا الزامی نیست. به طور مشابه، به نظر میرسد مصرفکنندگان چینی بخشی از پسانداز خود را به خرید طلا اختصاص دادهاند، اگرچه میزان دقیق آن نامعلوم است.

در کل، اگر تمام بانکهای مرکزی در کشورهای در حال توسعه حداقل ۱۰ درصد از ذخایر خود را به صورت طلا در اختیار داشته باشند، تقاضای جهانی برای طلا بیش از ۷۵ درصد افزایش خواهد یافت. به نظر میرسد که این عامل ساختاری ادامه خواهد یافت. در نظرسنجیهای انجام شده در سال ۲۰۲۳، ۲۳ درصد از بانکهای مرکزی قصد داشتند در ۱۲ ماه آینده ذخایر طلای خود را افزایش دهند. این انگیزه برای تنوعبخشی به ذخایر بانک مرکزی پس از شیوع بیماری کووید-۱۹ و آغاز جنگ در اوکراین تسریع شد. احتمالاً این مسئله به دلیل ادراک افزایش ریسک مالی است، که از یک سو به افزایش کسری بودجه آمریکا و از سوی دیگر به تحریمهایی که به تصمیم یکجانبه ایالات متحده علیه روسیه (از جمله مشدود کردن ۳۰۰ میلیارد دلار از ذخایر) مربوط میشود، مرتبط است.

چشمانداز طلا

در سمت عرضه، با تولید سالانه حدود ۳۰۰۰ تن در هر سال، روند نسبتاً پایدار است، اما چشمانداز تقاضا خوب به نظر میرسد. ما انتظار داریم که یک زمینه کلان اقتصادی نسبتاً مطلوبتری داشته باشیم. انتظار میرود که نرخهای بهره واقعی در بهترین حالت پایدار بمانند، یا حتی به دلیل رکود اقتصادی و اولین کاهشهای نرخ بهره توسط فدرال رزرو، کمی کاهش یابند که این مسئله باید از قیمت طلا حمایت کند. علاوه بر این، خطر بازگشت تورم در سناریوی مخالف نیز برای طلا، به عنوان یک دارایی واقعی، مطلوب است، چون در برابر تورم بیش از حد محافظت میکند.

عوامل ساختاری بیشتری که منجر به افزایش خریدهای بانک مرکزی، بهویژه در کشورهای در حال توسعه شدهاند، ادامه خواهند یافت. ریسکهای ژئوپلیتیکی همچنان وجود دارد و کسری بودجه آمریکا هیچ نشانهای از کاهش نشان نمیدهد.

با این حال، همان طور که در نمودار قبلی نشان داده شده است، تقاضای بانکهای مرکزی برای طلا از نظر تاریخی، مانند سرمایهگذاری (شامل ETFها) بسیار نوسانی بوده است. این دو نوع تقاضا میتوانند تسریع شوند (افزایش ذخایر طلا در بانکهای مرکزی و جذب سرمایهگذاران مالی به سمت طلا)، که این سناریوی ترجیحی ما است، اما دید کوتاهمدت بر روی تکامل آنها محدود باقی میماند. در بلندمدت و میانمدت، روندهای صعودی در تقاضای طلا به طور واضحتری مثبت به نظر میرسند.

در یک سبد سرمایهگذاری شامل چند دارایی، شبیهسازیهای ما نشان میدهند که طلا از نظر تنوعبخشی جالب است، چون همبستگی کمی با عملکرد سهام یا درآمد ثابت دارد. طلا همچنین به تنشهای بازار واکنش مثبت نشان میدهد. اختصاص دادن ۳ تا ۵ درصد از سبد سرمایهگذاری به طلا، به همراه دیگر داراییهای جایگزین، پروفایل ریسک/ بازده سبدهای متنوع را بهبود میبخشد.